금융기관 리스크와 소비 둔화 전망

2024년 미국 경제가 다시 한 번 금융위기의 그림자를 드리우고 있습니다. 최근 발표된 데이터에 따르면, 신용카드 부채와 연체율이 급격히 증가하며 금융 시장 전반에 불안감을 키우고 있습니다. 이로 인해 “미국 금융위기” 가능성이 주목받고 있으며, 전문가들은 심각한 경제적 후폭풍을 우려하고 있습니다.

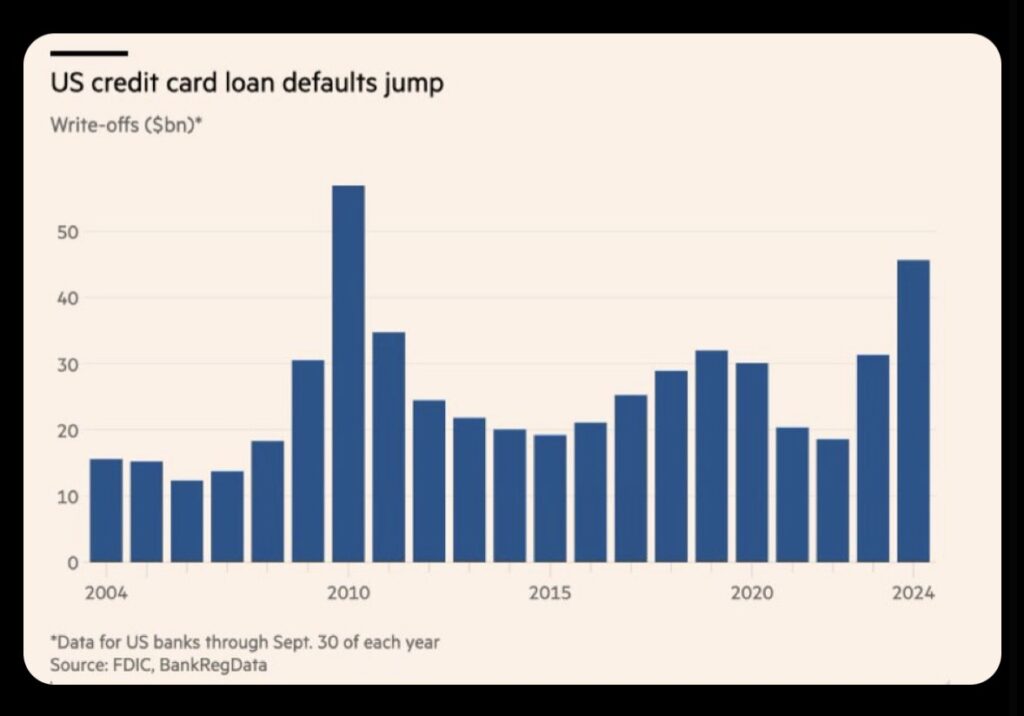

미국 금융위기의 신호: 신용카드 부채 사상 최고치

미국의 신용카드 대출 총액은 2024년 9월 기준 1조 1,420억 달러에 달하며, 이는 역대 최고 수준입니다. 특히 올해 첫 9개월 동안 신용카드 대출 불이행 금액은 460억 달러로 전년 대비 50% 증가했습니다. 이러한 부채 증가 속도는 2010년 글로벌 금융위기 이후 가장 빠른 수준으로, 경제적 위기의 신호로 해석되고 있습니다.

연방준비제도(Fed)의 지속적인 금리 인상은 신용카드 대출 금리를 평균 20% 이상으로 끌어올렸으며, 이는 가계 부채 상환 부담을 더욱 가중시키고 있습니다.

연체율 급등: 금융위기의 또 다른 경고

2024년 신용카드 연체율은 6.1%로 치솟으며, 2011년 이후 가장 높은 수준에 도달했습니다. 특히, 젊은 세대(18~29세)의 연체율은 9.65%에 달해 고금리 환경 속에서 이들 세대가 가장 큰 타격을 받고 있습니다.

저소득층 역시 심각한 위기에 처해 있습니다. 이들의 저축률은 0%에 가깝고, 약 370억 달러에 달하는 연체 잔액이 상환되지 못하고 있는 상황입니다. 이는 금융 시장뿐 아니라 사회적 불평등을 더욱 심화시킬 수 있는 잠재적 위험 요인으로 작용하고 있습니다.

미국 금융위기의 원인

- 금리 상승과 부채 부담 증가:

연방준비제도의 금리 인상은 신용카드 대출 금리를 사상 최고 수준으로 끌어올리며, 가계의 상환 여력을 약화시켰습니다. - 인플레이션의 영향:

높은 물가로 인해 소비자들의 생활비가 증가했고, 이는 추가적인 신용카드 사용과 부채 누적을 초래했습니다. - 소비자 행동 변화:

팬데믹 이후 소비자들의 지출 패턴이 변화하면서 비필수 소비 지출이 늘어났고, 이는 신용카드 의존도를 높이는 결과를 가져왔습니다.

미국 금융위기의 경제적 파급 효과

- 금융기관 리스크 관리 강화:

연체율 상승으로 금융기관들은 대손충당금을 확대하고 있으며, 이는 금융권의 수익성에 부정적인 영향을 미칠 가능성이 높습니다. - 소비 위축 가능성:

부채 부담 증가로 인해 소비자들이 지출을 줄일 가능성이 크며, 이는 미국 경제 성장 둔화로 이어질 수 있습니다. - 글로벌 경제에 미치는 영향:

미국 금융시장의 불안정은 전 세계 금융 시장에도 영향을 미칠 가능성이 높습니다. 특히 글로벌 투자자들은 미국 금융위기가 신흥국 경제로 파급될 가능성을 경계하고 있습니다.

미국 금융위기 방지를 위한 대응책

- 정부의 재정 지원:

저소득층과 젊은 세대를 위한 채무 조정 프로그램과 재정 지원이 필요합니다. 이를 통해 가계의 채무 부담을 줄이고 연체율을 낮출 수 있습니다. - 금리 정책 재검토:

연방준비제도는 금리 정책을 재검토하고, 경제적 여건을 고려한 금리 조정을 통해 소비자 부담을 완화해야 합니다. - 금융 교육 강화:

소비자들에게 부채 관리와 금융 교육을 제공해 과도한 신용카드 사용을 줄이고 재정 건전성을 강화해야 합니다.

결론

2024년 미국 신용카드 부채와 연체율의 급증은 “미국 금융위기”의 가능성을 다시 한 번 상기시키고 있습니다. 높은 금리와 인플레이션 속에서 저소득층과 젊은 세대는 큰 어려움을 겪고 있으며, 이는 사회적 불평등 심화와 경제 성장 둔화로 이어질 수 있습니다.

금융기관과 정부는 금융위기의 확대를 막기 위해 즉각적인 대응에 나서야 하며, 금리 정책과 재정 지원 프로그램의 조정이 필요합니다. 미국 경제의 안정성을 유지하기 위한 노력이 전 세계 금융 시장에도 중요한 영향을 미칠 것입니다.