테슬라 공매도 물량, 2024년 하반기 대폭 증가

테슬라(Tesla)의 공매도 물량이 2024년 하반기 들어 급증하면서 시장에 경고등이 켜졌습니다. 공매도 비율의 증가는 주가 하락에 대한 시장의 우려를 반영하며, 특히 테슬라가 고평가 논란에 휩싸인 상황에서 투자자들에게 신중한 접근을 요구하고 있습니다.

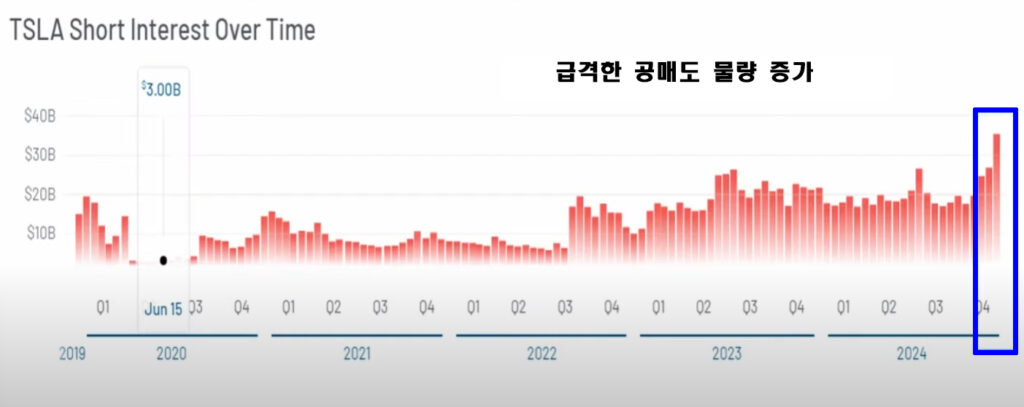

1. 공매도 물량 증감 현황

테슬라의 공매도 비율은 최근 몇 달간 꾸준히 상승하며 고점에서 매도세가 강화되고 있음을 보여줍니다.

- 9월 30일 ~ 11월 15일

공매도 비율 2.41% → **4.6%**로 상승.

공매도 물량이 35억 달러 규모에 도달. - 12월 27일 현재

공매도 비율 3.18% 유지.

11월 대비 상승폭은 둔화되었으나 여전히 높은 수준.

이 같은 공매도 증가는 테슬라 주가가 고점에 다다랐다는 인식을 반영합니다.

2. 공매도 증가의 배경

공매도 물량 증가는 여러 경제적 요인과 투자 심리에서 기인합니다.

- 고평가 논란

- 테슬라의 현재 PER(주가수익비율)은 69배로, 5년 평균 44배에 비해 크게 높은 수준.

- PEG(성장성 조정 PER)도 20배로, 업계 평균(1.8배)을 훨씬 초과.

- 연말 세금 조정 매도세

- 투자자들이 세금 절감을 위해 수익과 손실을 정리하는 연말 매도세가 공매도 증가에 영향을 미침.

- 장기 금리 상승

- 10년물 국채 금리 상승은 성장주에 대한 투자 심리를 위축시키는 주요 요인.

3. 공매도 물량 증가와 주가 하락 가능성

공매도 비율 증가는 투자자들의 심리를 반영하며, 주가 하락 가능성을 시사합니다.

- 공매도 비율이 평균치를 초과한 경우, 시장에서는 과열 경고 또는 조정 가능성으로 해석.

- 과거 사례를 보면 공매도 물량 증가 후 단기적 조정이 발생한 경우가 많음.

4. 테슬라 주식의 적정 가치와 투자 전략

테슬라의 주가는 여러 지표에서 고평가 상태로 분석됩니다.

- 현재 주가: 414달러

- 적정 주가: 약 342달러(5년 평균 PER 기준)

- 전문가 분석: 테슬라 주가는 350달러 ~ 515달러 사이에서 움직일 가능성이 크며, 현재는 고평가 영역에 있음.

투자 전략:

- 분할 매수

- 공매도 비율이 높은 상황에서는 신중한 접근이 필요하며, 414달러와 350달러 지지선 부근에서 단계적 매수를 고려.

- 장기적 관점 유지

- 테슬라의 핵심 성장 동력인 로보택시와 사이버트럭, 4680 배터리 기술이 장기적으로 기업 가치를 끌어올릴 가능성 있음.

5. 공매도 증가 속 투자자들의 심리

공매도 증가는 시장 심리를 반영하며, 특히 고점 매수에 대한 경계와 단기 조정 가능성을 암시합니다.

- 테슬라의 공매도 비율 상승은 일부 투자자들에게 불안을 유발하지만, 역설적으로 이를 기회로 활용하려는 투자자들도 존재.

- 공매도가 높아진 상황에서 **숏 스퀴즈(Short Squeeze)**가 발생할 가능성도 배제할 수 없음.

6. 2025년을 향한 테슬라의 미래

장기적으로 테슬라는 로보택시 상용화, 사이버트럭 출고, 자율주행 기술 강화와 같은 혁신을 통해 성장 잠재력을 유지할 것으로 보입니다. 그러나 현재 공매도 비율 증가와 고평가 상태를 감안하면, 신중한 접근과 전략적 투자가 요구됩니다.